Go2Mars Research Institute

Go2Mars Research Institute 完成了一篇 3.7 万字的《2026 年数字资产市场分析报告》,其精简版提炼如下,原文可以去官网获取。

前言

2026年初,正值新一轮牛熊转换,整个市场笼罩在浓重的不确定性之中。2024年11月高点过后,流动性持续收缩,更多团队选择关闭或转型;加之新一轮AI技术浪潮袭来,恐慌情绪进一步蔓延,甚至有在行业摸爬滚打了十多年的从业者公开唱衰加密已死。

面对纷杂的噪声,我们选择用自己的方式寻找答案:研究泡沫本身。太阳底下没有新鲜事——2001年互联网泡沫刚刚破灭的时候,市场也曾如此悲观,几乎每一次泡沫破灭,人们都说过同样的话。

一、历史周期律:从铁路到互联网

技术泡沫的演化轨迹在历史中反复出现,外观各异,底层逻辑却高度相似。19世纪40年代英国铁路热潮是最典型的案例之一。1843年前,资本对铁路公司的年均投资约为100万英镑(约合今天35亿美元),到1844年这一数字变为2000万英镑,1845年接近6000万英镑,1846年达到1.32亿英镑(相当于今天约1200亿美元),同年新建铁路总长度创下4538英里的纪录。然而充足的资本与较低的技术门槛造成了全行业的过度竞争,利润空间持续压缩,企业开始以银行贷款维持股息,最终在某个利率临界点之后市场轰然倒塌,英国政府被迫立法允许行业整合,并放弃了近20%已批准建设的新铁路。

图表1:无线电泡沫时期资本市场宏观数据对比

互联网泡沫将这一规律推向极致,且留下了迄今最为详尽的数据记录。2000年3月NASDAQ综合指数市盈率飙升至约200倍,上市科技公司中超过50%处于亏损状态,根本无法计算有意义的P/E值。诺贝尔经济学奖得主Robert Shiller开发的周期调整市盈率(CAPE)显示,1929年大萧条前夕这一数值达到32.56倍,2000年互联网泡沫顶峰时创下历史纪录的44.20倍,远超其自1881年以来140余年历史均值的16.04倍。历史数据同时表明,CAPE超过30倍的时期,随后十年的年化实际回报率平均仅为0至3%,远低于长期均值约7%。

图表2:三次金融危机CAPE峰值对比与恢复时间

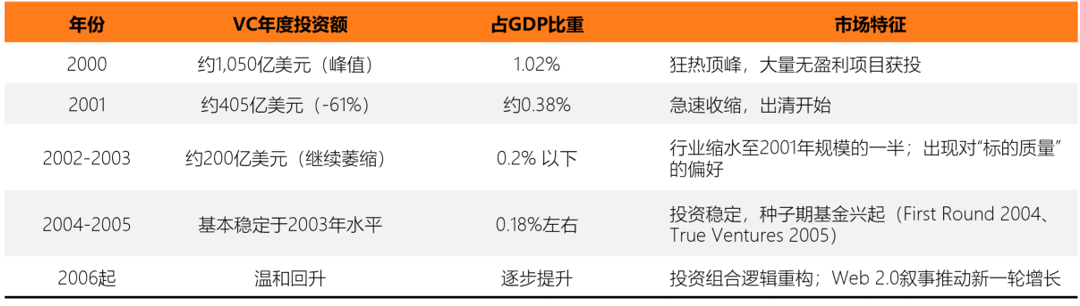

货币政策在整个过程中发挥了关键作用。1998年LTCM事件引发系统性风险担忧后,美联储连续三次降息,联邦基金利率从5.5%降至4.75%,直接点燃了随后两年的投机热潮。而1999年6月起,美联储以10个月6次加息的节奏将利率推至2000年5月的6.5%,借贷成本急剧攀升,叠加外部冲击与信心瓦解,NASDAQ从5048.62点骤跌至1114点,跌幅达78%,S&P 500同期下跌超过50%。资本市场层面,美国风险投资年度规模从1995年约80亿美元飙升至2000年约1050亿美元(据NVCA数据),五年增长逾13倍;崩盘后2001年骤降至约365亿美元,2000年年份VC基金平均IRR最终录得-2.51%,美国IPO数量从2000年的380家骤降至2001年的79家。

图表3:1998-2001年美联储联邦基金利率变化与原因分析

二、Crypto的独特周期

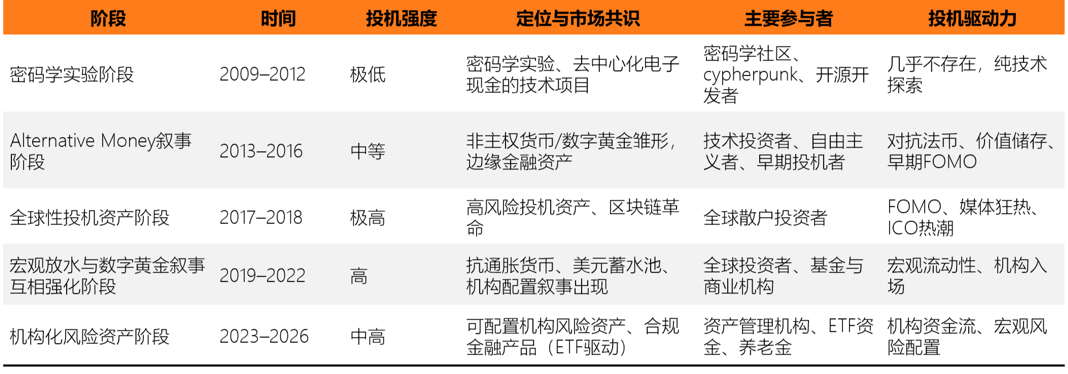

Crypto泡沫的底层逻辑与以往并无本质差异,但具体表现有其特殊性。BTC的演进轨迹记录了一段从技术实验到机构资产的惊人转变:2010年5月22日(Bitcoin Pizza Day),Laszlo Hanyecz用10,000枚比特币换取了两个披萨,当时价值仅约41美元,而今这批BTC市值已超过10亿美元。2024年1月美国现货BTC ETF获批以来,累计净流入已突破530亿美元,BlackRock的IBIT单一产品占据超过45%的市场份额,ETF整体AUM维持在900亿至1000亿美元区间(截至2026年3月)。BTC dominance自2025年起稳定在58-60%,机构投资者目前占全部现货BTC ETF持仓的30%以上,说明BTC已逐步从投机性资产转变为机构级配置标的。

图表4:BTC 2009-2026年功能定位变化与投资驱动分析

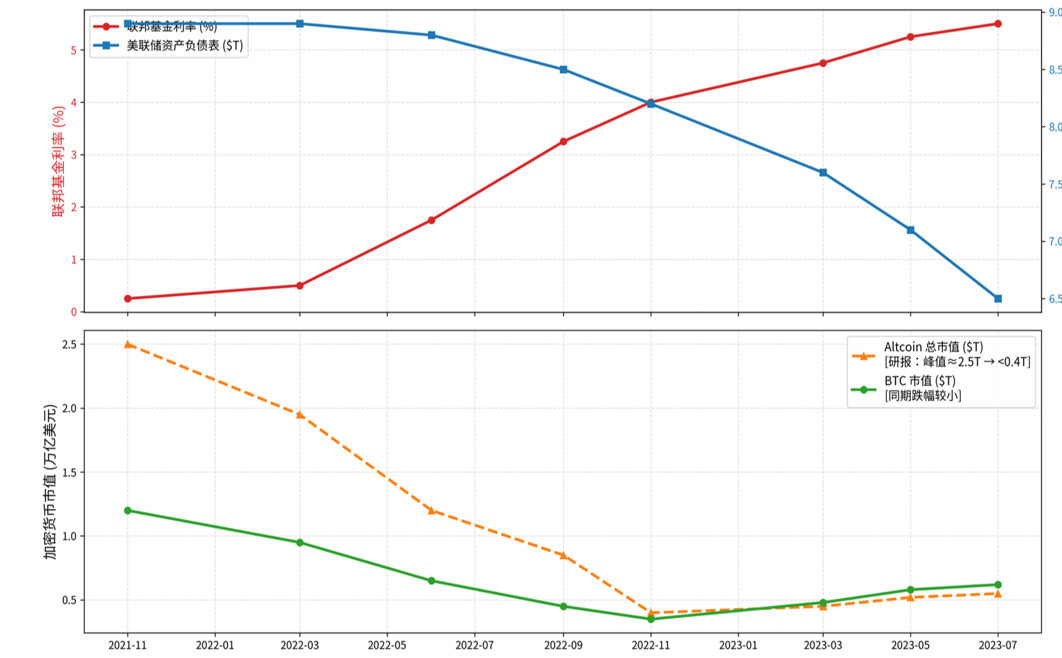

然而绝大多数Altcoin的命运与此形成了鲜明对比。2022年Terra-LUNA事件极具说明意义:LUNA市值一度高达400亿美元,核心叙事在UST脱锚后数天内彻底证伪,链上TVL从180亿美元崩至不足1000万美元,市值归零。根据DefiLlama历史记录,2021至2025年间超过70%的DeFi和Meme项目TVL跌幅超过90%,多数进入交易量长期低迷、开发者活动停滞的慢性退出状态。

图表5:2021-2023年美联储联邦基金利率、Altcoin/BTC市值对比

代币供给的泛滥是这一轮Altcoin周期的结构性问题。Solana上的pump.fun平台使任何人都可在数秒内以极低成本创建代币,CoinGecko联合创始人Bobby Ong指出,平台目前已追踪了209条链、1450个DEX和近550万个代币,若按当前趋势发展,未来五年市场可能迎来约10亿个新代币。2024年Solana单日新代币发行量峰值超过5万个,有限的投机资金被持续分流,任何单一标的都难以实现流动性集中。这一机制的后果已经有据可查:自2025年6月以来,小型L2经历了61%的TVL下降,Blast等项目TVL崩跌97%至约5500万美元,整体L2收入下降53%至1.3亿美元。

图表6:2025年1-10月 以太坊日均链上活跃用户数量统计

三、泡沫后的修复路径

理解互联网泡沫后的修复过程,是理解当前Crypto处境的重要参照。从历史数据来看,崩盘之后各类资产的修复速度存在显著差异。S&P 500在2003年全年录得+28.7%的回报,但直至2007年10月才完全收复2000年峰值,历时约7.5年;NASDAQ由于泡沫期间估值偏离程度更高,直至2015年4月才最终收复2000年3月的5048点历史收盘高位,历时整整15年,中间还被2008年金融危机打断恢复进程。就业市场的修复更为滞后:失业率从2000年底的4.0%历史低点持续攀升,直至2003年6月才触及6.3%峰值,距NBER认定的衰退结束(2001年11月)已逾一年半,全面恢复则延续至2006年底,整个修复周期超过6年。VC市场的结构调整同样深刻——泡沫顶峰时完成A轮融资的公司中位年龄仅为0.5年,到2003年已增长至1.4年,投资者风险容忍度实现系统性重置。

图表7:互联网泡沫后风险资本市场收缩与修复路径

这段修复期也见证了最有价值的基础设施项目完成深度转型:亚马逊股价从107美元跌至约6美元,却在这段时间内完成了从电商向云计算的战略奠基,成为下一轮增长周期的核心引擎。泡沫破灭之后,存活下来并持续生长的,始终是那些产品与基础设施价值最为扎实的公司。

四、当前周期定位与战略展望

截至2026年3月,全球加密市场总市值约为2.5万亿美元,BTC价格在65,000至76,000美元区间整理,BTC dominance稳定在58-60%。依照四阶段模型,当前市场状态更接近调整期向新一轮萌芽期的过渡地带。

图表8:Crypto 周期与互联网泡沫关键指标对比

宏观货币环境上,美联储已于2026年1月和3月连续两次会议将联邦基金利率维持在3.5%-3.75%目标区间,最新FOMC点阵图显示2026年仅预期一次降息;伊朗冲突引发的能源价格冲击使通胀风险再度抬头,克利夫兰联储主席Beth Hammack于2026年4月警告不排除重新加息的可能。当前宏观环境尚未进入明确宽松阶段,与互联网泡沫后美联储将利率压至1%时的流动性支撑环境相比仍有相当距离。

监管框架层面,2026年3月17日,美国SEC与CFTC联合发布解释性文件(Interpretive Release No. 33-11412),正式将16种主要数字资产归类为数字商品,建立了五类代币分类体系,终结了十多年来最核心的监管不确定性。此前,GENIUS Act已于2025年7月正式签署,为稳定币建立联邦级监管框架;CLARITY Act在众议院以294-134票通过,参议院农业委员会亦已于2026年1月推进审议。这一系列立法进展与互联网泡沫后2002年SOX法案的制度功能高度一致,在规则层面为市场信任的重建提供了制度基础。

从资本市场结构来看,Crypto VC市场正在经历类似的结构性重组。据The Block数据,2025年Crypto领域风险投资总额约为189亿美元,较2024年的138亿美元有所回升,但交易数量同比下降约60%,从约2900笔降至约1200笔,活跃投资者数量同比下降34.5%,平均交易规模从约900万美元飙升至3400万美元。资本高度集中于后期成熟项目,稳定币与支付基础设施、RWA代币化服务和合规化机构级链上金融基础设施,是当前环境中最稳定的赛道方向。

对于投资者而言,历史数据反复证明,泡沫破灭后的调整期入场是长期回报率最高的时间窗口——NASDAQ从2002年10月底部至2007年的区间涨幅超过150%。BTC的机构化进程已不可逆转,ETF的存在使价格底部的支撑强度远超历史任何周期;而大量仅凭叙事驱动、缺乏可验证收入与用户粘性的Altcoin项目,不会随市场整体回暖而复苏。同时需要持续跟踪的两个核心宏观风险:伊朗冲突对通胀路径的影响,以及Jerome Powell任期将于2026年5月15日到期后新任美联储主席的政策倾向。

图表 9:当前市场环境下的机会与风险矩阵

后记

从结构性指标来看,当前Crypto市场与互联网泡沫后2002至2004年的修复阶段之间存在明显的历史相似性:资本向头部集中、基础设施建设持续推进、监管框架从模糊走向清晰、机构资金开始系统性入场。但Crypto也面临互联网时代不存在的额外变量——地缘政治对能源价格与通胀路径的直接冲击,以及AI浪潮对风险资本注意力的持续抽离——这些尚无成熟的历史定价模型可以参照。审慎的乐观是当下最合理的立场:乐观来自基本面的结构性改善,审慎来自上述变量的客观存在。

泡沫之后,不是结束,而是真正的开始。

完整版报告见 Go2Mars Research Institute 官方平台。

声明:本网转发此文章,旨在为读者提供更多信息资讯,所涉内容不构成投资、消费建议。文章事实如有疑问,请与有关方核实,文章观点非本网观点,仅供读者参考。

精彩推荐

精彩推荐

每周热点

每周热点